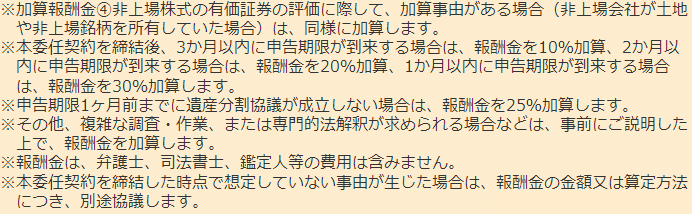

お役立ち情報

配当期待権、未収配当金の調べ方

- 最終更新日:2020年11月25日

1 配当期待権、未収配当金が問題になる場合

被相続人が株式を保有していた場合、株式から発生する配当について、相続税が課税される可能性があります。

被相続人が亡くなったのが、配当基準日(配当のある四半期末)の翌日から配当確定日(配当についての株主総会の日)の間である場合には、配当期待権について、相続税が課税されることとなります。

被相続人が亡くなったのが、配当確定日(配当についての株主総会の日)の翌日から配当の受取日の間である場合には、未収配当金について、相続税が課税されることとなります。

つまり、被相続人が亡くなったのが、配当基準日(配当のある四半期末)の翌日から配当の受取日の間である場合には、配当期待権か未収配当金について、相続税が課税されることとなります。

評価方法は、配当期待権も未収配当金も、以下のとおりです。

配当金額-源泉徴収される所得税等に相当する金額(2020年7月3日現在で20.315%)

2 配当基準日の調べ方

配当基準日は、配当のある四半期末のことをいいます。

上場企業の場合、四半期末は、基本的には、3月31日、6月30日、9月30日、12月30日のいずれかになります。

いつ第1四半期が始まるかは、会社によって異なりますが、日本の場合、4月1日に第1四半期が始まり、3月31日に第4四半期が終わることが多いです。

このうち、配当のある四半期末がいずれになるかは、会社によって異なります。

多くの場合は、第2四半期末に中間配当が、第4四半期末に期末配当が行われます。

他方、第4四半期末に期末配当を行うのみである会社もあれば、すべての四半期末に配当を行う会社もあります。

それでは、配当のある四半期末がいつであるかは、どのように調べれば良いのでしょうか?

この点については、IRバンクのホームページを利用するのが便利です。

上記のホームページで、対象となる社名で検索を行います。

表示されたページの下部の、「配当推移」のところをクリックすると、「配当金の状況」で、過去の四半期においてなされた配当の有無、金額を確認することができます。

3 配当の受取日の調べ方

配当のある四半期末が来ると、すぐに配当がなされるわけではありません。

その後、株主総会が開催され、配当についての決議がなされます。

さらに、配当の受取日についての決議がなされ、配当の受取日を迎えれば、配当がなされることとなります。

通常、配当基準日(配当のある四半期末)から配当の受取日までは、2~3か月の間が空くこととなります。

それでは、配当の受取日については、どのように調べれば良いのでしょうか?

この点についても、IRバンクのホームページを利用するのが便利です。

上記のホームページで、対象となる社名で検索を行います。

表示されたページの下部の、「適時開示(TDNET)」のところをクリックすると、各四半期の「決算短信」を確認することができます。

「決算短信」の1ページ目の上部には、配当支払開始予定日が記載されており、配当の受取日(予定)を確認することができます。

4 まとめ

繰り返しになりますが、配当基準日(配当のある四半期末)の翌日から配当の受取日の間に被相続人が亡くなった場合には、配当について相続税が課税されることとなります。

配当基準日(配当のある四半期末)から配当の受取日までは、2~3か月になります。

したがって、「配当金の状況」を確認し、被相続人が亡くなった日の直前の四半期末に配当がなされていることが確認できた場合には、配当について、相続税が課税される可能性があります。

次に、「決算短信」を確認し、配当の受取日の前に被相続人が亡くなったことが確認できた場合には、配当期待権か未収配当金を、申告書で相続財産として記載しなければならないこととなります。

配当期待権と未収配当金を評価するにあたっては、配当金額を確認する必要がありますが、この点についても、「配当金の状況」で確認することができます。

配偶者に対する相続税額の軽減 お墓、位牌に関する費用と相続税

![]()

![]()